Regulacje kryptowalut w Polsce i na świecie

Branża kryptowalut to cały czas młody i dynamicznie rozwijający się rynek. Technologia blockchain przez wielu uważana jest za równie istotne wydarzenie w historii ludzkości co rewolucja przemysłowa, która może zmienić nasze spojrzenie nie tylko na dotychczasowy świat finansów, ale również i wielu innych gałęzi gospodarki. Nowa branża, szczególnie dynamicznie rozwijająca się i to na wielu polach, to spore wyzwanie dla regulatorów oraz ustawodawców, którzy często nie nadążają za pojawiającymi się nowymi produktami oraz usługami. Regulacje kryptowalut to temat gorących debat w wielu krajach, w tym w Polsce. Dzięki temu artykułowi dowiesz się jak wyglądają obecne przepisy w zależności od jurysdykcji oraz gdzie najłatwiej jest prowadzić biznes kryptowalutowy lub zarabiać na cyfrowych aktywach.Regulacje kryptowalut na świecie

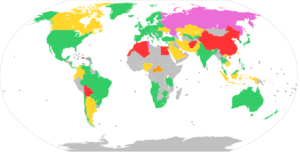

Status prawny kryptowalut różni się mocno od regionu świata oraz poszczególnych krajów. W części z nich są one częściowo lub całkowicie zakazane (np. Chiny), w innych stosuje się wobec nich niekorzystne, przestarzałe regulacje prawne (np. Rosja) lub jedynie drobne ograniczenia (np. Kanada). W sporej części krajów nie ma jasno określonych przepisów korzystania z kryptowalut, prawo jednak jasno tego nie zabrania (Unia Europejska, Stany Zjednoczone), a w pojedynczych z nich trwają dyskusje dot. uczynienia ich legalnymi środkami płatniczymi. Na taki krok zdecydował się między innymi Salwador, w którym BTC jest traktowany na równi z lokalnymi, tradycyjnymi walutami. Poniższa mapa przedstawia jak regulacje kryptowalut wyglądają na świecie: Kolorem czerwonym zaznaczono kraje z zakazem, fioletowym ze sporymi ograniczeniami, żółtym z niewielkimi ograniczeniami, zielonym z brakiem ograniczeń, a pomarańczowym kraje gdzie kryptowaluty akceptowane są jako oficjalne środki płatnicze. Źródło: Wikimedia.org

Przykładowo, Departament Skarbu Stanów Zjednoczonych sklasyfikował bitcoina jako wymienialną zdecentralizowaną walutę wirtualną już w 2013 r. Firmy chcące świadczyć usługi kryptowalutowe muszą uzyskać niezbędne licencje, a ich użytkownicy płacić podatki od potencjalnych zysków generowanych na wydobywaniu lub obracaniu nimi.

Kolorem czerwonym zaznaczono kraje z zakazem, fioletowym ze sporymi ograniczeniami, żółtym z niewielkimi ograniczeniami, zielonym z brakiem ograniczeń, a pomarańczowym kraje gdzie kryptowaluty akceptowane są jako oficjalne środki płatnicze. Źródło: Wikimedia.org

Przykładowo, Departament Skarbu Stanów Zjednoczonych sklasyfikował bitcoina jako wymienialną zdecentralizowaną walutę wirtualną już w 2013 r. Firmy chcące świadczyć usługi kryptowalutowe muszą uzyskać niezbędne licencje, a ich użytkownicy płacić podatki od potencjalnych zysków generowanych na wydobywaniu lub obracaniu nimi.

Regulacje kryptowalut w Polsce (i w Unii Europejskiej)

Polska, podobnie jak cała Unia Europejska, należy do krajów, w których nadal nie wprowadzono jasnych przepisów kryptowalutowych, czy też dotyczących bitcoina jako waluty. Jak na razie uznano jedynie, że podatek VAT nie ma zastosowania podczas konwersji między tradycyjnymi walutami, a walutami cyfrowymi. Według Europejskiego Banku Centralnego tradycyjne regulacje sektora finansowego nie mają zastosowania do bitcoina, ponieważ nie angażuje on tradycyjnych podmiotów finansowych. Ten sam bank klasyfikuje bitcoina jako wymienialną zdecentralizowaną walutę wirtualną. W styczniu 2022 roku Erik Thedéen, wiceprzewodniczący Europejskiego Urzędu Nadzoru Giełd i Papierów Wartościowych (ESMA), wezwał do wprowadzenia unijnego zakazu wydobywania kryptowalut metodą proof-of-work (wykorzystujący pracę górników), aby faworyzować model proof-of-stake (bazujący na walidatorach) i walczyć ze zmianami klimatu. Żadne przepisy w tym zakresie nie zostały jednak wprowadzone. Regulacje kryptowalut w Polsce bazują na działaniach europejskich, więc jak wynika z powyższego, żadne konkretne przepisy nie zostały wprowadzone. Inaczej wyglądają jednak kwestie związane z prowadzeniem działalności gospodarczej, czy też handlem kryptowalutami. Od dnia 31 października regulacje kryptowalut w Polsce wymagają, aby przedsiębiorcy związani z tym rynkiem dokonali rejestracji w specjalnym rejestrze. Dotyczy on zarówno spekulujących na kursie kryptowalutowym, pośredniczącym w wymianie jak i oferującym klientom handel na kryptowalutowych instrumentach pochodnych. Co więcej rodzime regulacje kryptowalut wymagają uzyskania specjalnej licencji instytucji płatniczej w przypadku prowadzenia części kantorów oraz giełd kryptowalut – jeżeli te przetrzymują środki swoich klientów lub przesyłają je do podmiotów trzecich. Osobną kwestią pozostają również regulacje dot. kryptowalut w zakresie podatków, które omówiono w dalszej części artykułu.Podatki. Nowe przepisy i regulacje kryptowalut

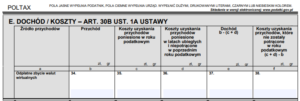

Bitcoin i inne cyfrowe aktywa nie uzyskały może oficjalnego statusu prawnego w Polsce, nie przeszkadza to jednak organom skarbowym, aby opodatkować obrót, który się na nich dokonuje. Polska nie jest jednak odosobniona w tym przypadku i wiele innych krajów na świecie stosuje podobne, podatkowe regulacje kryptowalut. Polski sądy administracyjne uznają, że kryptowaluta to prawo majątkowe, a art. 17 ust. 1f ustawy o PIT definiuje przychody kryptowalutowe (które są opodatkowane) w następujący sposób: „Przez odpłatne zbycie waluty wirtualnej rozumie się wymianę waluty wirtualnej na prawny środek płatniczy, towar, usługę lub prawo majątkowe inne niż waluta wirtualna, lub regulowanie innych zobowiązań walutą wirtualną. Przychód ze sprzedaży kryptowalut należy rozliczać bez rozliczania różnic kursowych. W przypadku, kiedy mamy do czynienia z wymianą waluty na inną wirtualną, przychodu się nie rozlicza. Dodatkowo przychód z kryptowalut obniżają: bezpośrednie koszty nabycia waluty, w tym koszty związane z zakupem urządzeń do produkcji, a także koszty poniesione za zakup energii elektrycznej; koszty zbycia waluty.” Wynika z tego, że nowe przepisy i regulacje kryptowalut narzucają wymóg podatkowy w przypadku transakcji krypto-fiat, a nie krypto-krypto. Gdy wymieniasz jedną kryptowalutę na drugą, nie musisz informować o tym urzędu skarbowego, gdy jednak wymieniasz kryptowalutę na złotówki lub inną walutę tradycyjną, staje się to Twoim obowiązkiem. Przychody z kryptowalut traktowane są w kategorii zysków kapitałowych, tym samym nakłada się na nie podatek w wysokości 19%. Rozliczenia dokonuje się poprzez formularz PIT-38, do którego dodano sekcję „E” dotyczącą walut wirtualnych. PIT38 i sekcja dotycząca kryptowalut. Źródło: Urząd Skarbowy

Obecne regulacje kryptowalutowe w Polsce zakładają, że każdy zakup cyfrowego aktywa lub inwestycja w sprzęt kryptowalutowy to ponoszony przez inwestora koszt. Jeżeli więc w danym roku najpierw kupiłeś bitcoina za przykładowo 5 tys. zł, a następnie sprzedałeś go za 10 tys. zł, to Twoją podstawą opodatkowania jest różnica pomiędzy tymi dwoma wartościami, czyli 5 tys. zł (10-5=5 tys. zł).

Nowe przepisy i regulacje kryptowalut – wprowadzone z racji na fakt, że wiele osób nadal nie płaci podatków od cyfrowych aktywów – wymagają od podatników składania deklaracji nawet w momencie gdy zysków nie udało się osiągnąć w danym roku. Fiskus chce wiedzieć bowiem ile osób pozostaje aktywnych na rynku cyfrowych aktywów i wymusza składanie deklaracji również na tych, którzy nie zarobili lub ponieśli stratę.

PIT38 i sekcja dotycząca kryptowalut. Źródło: Urząd Skarbowy

Obecne regulacje kryptowalutowe w Polsce zakładają, że każdy zakup cyfrowego aktywa lub inwestycja w sprzęt kryptowalutowy to ponoszony przez inwestora koszt. Jeżeli więc w danym roku najpierw kupiłeś bitcoina za przykładowo 5 tys. zł, a następnie sprzedałeś go za 10 tys. zł, to Twoją podstawą opodatkowania jest różnica pomiędzy tymi dwoma wartościami, czyli 5 tys. zł (10-5=5 tys. zł).

Nowe przepisy i regulacje kryptowalut – wprowadzone z racji na fakt, że wiele osób nadal nie płaci podatków od cyfrowych aktywów – wymagają od podatników składania deklaracji nawet w momencie gdy zysków nie udało się osiągnąć w danym roku. Fiskus chce wiedzieć bowiem ile osób pozostaje aktywnych na rynku cyfrowych aktywów i wymusza składanie deklaracji również na tych, którzy nie zarobili lub ponieśli stratę.